光伏反内卷,这个风险点才是关键

- 外汇

- 2小时之前

0 - 4

弃风弃光率快速提升

2025年8月4日,全消纳监测预警中心发布了2025年上半年弃风弃光率:全国整体弃电率升至6.6%,整体的风电弃电率达5.7%。这两个数字相比比2024年同期几乎翻倍!

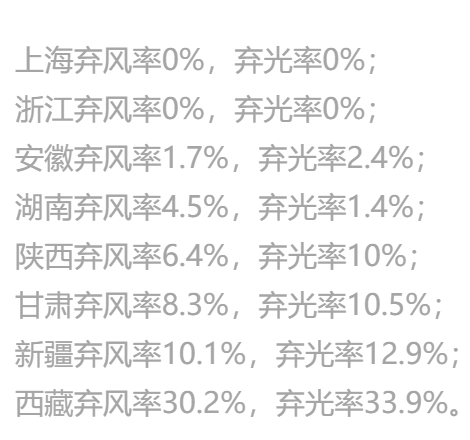

具体到部分地方的上半年的数据如下。

数据很明显,越是东部地区,弃风弃光率越低,越是西部,弃风弃光率越高,道理也很简单,原因也很简单,东部地区经济发达,用电量大,发出来的绿电都能用完,西部地区经济不发达,加上又是风光安装大本营,发出来的电根本用不完,电能又比较特殊,很难存储,要想存储还要额外付出成本,就只能白白浪费掉。

可以看到很多西部地区的风光弃电率都已经跌破了国家规定的原则上不超过10%的红线了。

这其实是一个比较危险的信号,近期光伏反内卷总是把眼光聚焦在中上游,尤其是最上游的硅料环节,但却忽视了最终买单的下游环节,弃风弃光率逐步上行的情况下,下游新能源运营商的压力越来越大,它们还会有很强的意愿去进行大规模招标吗?另外,反内卷就是要把上游价格拉上去,最终还是下游买单,它们能接受吗?

如果弃风弃光率继续攀升,又没有相关的政策出来,上面的两个问题显然很难有很好的答案。

弃风弃光的背后

一方面是上半年弃风弃光率在持续攀升,另一方面则是上半年新能源装机量还在高速增长,上半年全国光伏和风电合计新增装机量2.68亿千瓦,同比暴涨99.3% !换个角度讲,这其实也是上半年弃风弃光率攀升的原因之一,装得太多了。

为什么我们一方面在大力新增装机,一方面却在白白浪费这些发出来的电?

原因有很多,跟新能源的特性有关,光伏和风电资源最丰富的地方主要集中于华北、西北地区,但恰恰这些地区又是经济比较薄弱的地区,发出来的电没办法很好地本地消纳。想输送到用电量多的地区又受制于电网的配套建设问题。

另外,中国已经做出了关于双碳建设目标的承诺,中国是一个负责任的大国,既然提出了目标就一定会完成,事实上,我们不仅完成了,甚至还提前6年完成了到到2030年风电、太阳能发电总装机容量达到12亿千瓦以上的目标,截至2024年7月底,全国风电、太阳能发电装机合计达到12.1亿千瓦。过去这些年风光建设的力度有多恐怖,都无需赘述了。

加上中国本来就是工业大国,但化石能源又比较缺乏,尤其是石油资源方面,要保证能源安全,就必须大力建设绿色能源。

当然了,具体到产业,其实也有政策差的问题。国家层面为了完成2030年风光装机必须突破12亿千瓦的目标,中央继续批项目、给补贴,并把装机量纳入各省考核,结果是“指标压顶”,项目只能一路狂奔。

对于省、市、县等地方政府来说,风光大基地带来的首先是招商引资、GDP和税收,于是各地把“资源指标”当成稀缺牌照,先抢到手、先开工再说,至于暂时消纳不了、弃掉一部分,那是“以后的事”。

对于资本与开发商,只要能锁定补贴电价或长期购电协议,项目的内部收益率就有保障,弃电带来的损失远小于“不建”所错失的土地、并网和电价红利。于是“先建后弃”成了理性选择——弃电是“未来成本”,不建却是“现在损失”。每一方都选择了最有利于自己的决策,最终却又变成了一个囚徒困境。

正是这种高速的建设进度、新能源的特质以及配套建设的落后,才导致了日益严峻的弃风弃光问题,解决这个问题迫在眉睫,好在国家也已经注意到了这个问题,正在努力解决。

如何解决弃风弃光问题?

很显然,上面也已经看到了弃风弃光的问题,解决问题也正是从问题的源头下手。

一方面开始放缓风光建设进度。2023年和2024年全国风光新增装机都是在3亿千瓦左右,但在去年的全国能源工作会议上,顶层给出的2025年风光建设目标是2亿千瓦左右,相比前两年大幅度减少。

不过实际上,今年上半年,全国风电和光伏新增装机量超过2.6亿千瓦,已经大幅度超过了去年设定的2025年风光新增装机量增长目标,意味着去年定的2亿目标不切实际,同时下半年的新增装机量大概率也不会太乐观。

其次,加大电网扩建力度。国家电网今年计划投资6500亿元,重点建特高压线路,很显然是希望通过特高压将西部地区的绿电传输至东部沿海地区以及西南川渝等用电高负荷地区。不过特高压输电线路的建设需要较长的时间,一般至少得5年左右,在未来几年里,弃风弃光问题还很难根本性解决。

第三,鼓励本地消纳。

既然生产出来的电量用不完,通过扩建电网、利用特高压长途传输需要时间,那最简单的方式就是想办法提升本地消纳。既然本地经济比较薄弱,就出优惠政策吸引那些东部、南部等用电大户去西部地区帮忙消纳,另外也是节省这些用电大户的用电成本。最典型的是各种电解厂和数据中心等,事实上,也有很多此类企业陆续搬到西部地区,比如、等都有项目搬去西部地区。

甚至有些地区还推出了“绿电直连”方案,即新能源项目不用先并网,而是可以直接给单一用户供电。

种种措施之下,预期后续风光的消纳问题有望得到逐步解决,弃风弃光的问题自然也能慢慢解决。

现在行业和市场都聚焦光伏反内卷的问题,但对于下游的困境始终聚焦度不够,需求是根本,如果不能在这方面做更多的突破,光伏想要反内卷成功,恐怕不会那么顺利。

责任编辑 | 汪鹏