保壳难度升级,*ST返利中报亏损,欲借收购破局

- 股票

- 2小时之前

0 - 2

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

2025年上半年,(600228.SH)盈利能力持续承压,归母净利润同比由盈转亏。

证券之星注意到,受用户规模见顶以及子公司中彦科技业绩不振的拖累,公司近年来业绩整体处于下滑态势。去年,因净利润为负且营业收入低于3亿元,公司被实施退市风险警示。为挽回用户流失,公司在上半年采取用户召回策略并大幅增加推广投入,进而推高了成本及费用,反噬了利润空间。

面对保壳压力,公司欲通过溢价收购互联网营销公司来扭转困境,但鉴于标的公司自身盈利能力尚不稳定,且其承诺业绩与当前表现存在较大差距,公司能否借此扭转颓势仍待观察。

01. 从借壳上市到“披星戴帽”

公开资料显示,*ST返利前身是昌九生化,原本主要从事化工业务。2021年,ST昌九通过重组收购上海中彦信息科技有限公司(以下简称中彦科技)100%股权。中彦科技作为“返利网”的运营主体,借此实现借壳上市。

按照双方当时签订的业绩承诺,中彦科技在2021年-2023年实现的扣非净利润分别不低于1.9亿元、2.2亿元、2.495亿元。但实际情况却是,收购完成后,中彦科技营收和净利润一路下滑,且均未完成对应的业绩承诺。

具体来看,2021年至2023年,中彦科技营收分别为2.99亿元、2.93亿元、1.81亿元;净利润分别为5104.43万元、3887.2万元、2869.63万元。相应报告期内,中彦科技业绩承诺完成率分别为52.6%、43.17%、29.04%。

业内人士指出,近年来互联网电商生态发生较大变化,从传统的淘系到抖音系,短视频和直播等营销模式快速发展,颠覆了原有格局。在这一背景下,传统导购模式已逐渐落后。

证券之星注意到,业绩承诺未完成之际,*ST返利业绩补偿款曾遭到拖欠。作为业绩承诺的补偿主体,上海睿净企业管理咨询事务所(以下简称上海睿净)未按时履行补偿义务,存在拖延支付行为。为此,*ST返利向法院提起相关诉讼,以追讨债务。

在业绩方面,受中彦科技业绩持续不振的拖累,*ST返利近年来业绩整体呈下滑趋势。公司营收由2021年的4.95亿元下滑至2024年的2.44亿元;归母净利润则由0.85亿元下滑至-0.12亿元,出现亏损。

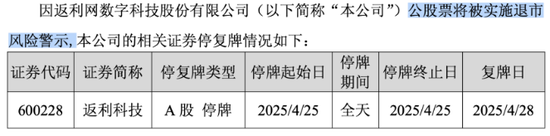

由于公司2024年净利润为负值且营业收入低于3亿元,公司股票于今年4月28日起被实施退市风险警示,股票简称由“返利科技”变更为“*ST返利”。

今年上半年,*ST返利盈利能力持续承压。2025年半年报显示,公司实现营业收入1.86亿元,同比增加36.01%;归母净利润为-3328.03万元,同比由盈转亏。其中,子公司中彦科技的营收为4502.76万元,同比下滑14.03%;净利润为-539.29万元,同比由盈转亏。

02. 支柱业务较高位跌超四成

目前,*ST返利业务主要分为在线导购、广告推广服务以及平台技术服务三大板块。其中,在线导购业务为公司的第一大收入来源,在今年上半年为公司贡献了近五成的收入。

据了解,公司的在线导购业务依靠返利APP、返利网等平台,通过对接拼多多、京东、美团等,以返利、比价、优惠券和内容营销等方式引导用户购物,并以此赚取佣金和广告费。

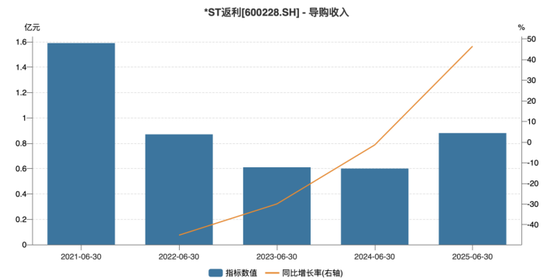

证券之星注意到,公司在线导购业务近年来持续收缩,其收入由2021年上半年的1.59亿元下滑至0.6亿元,累计跌超六成。尽管2025年上半年该业务收入回升至0.88亿元,但较高位仍跌超四成。

这一走势与*ST返利用户增长乏力有关。随着互联网行业进入存量竞争时代,流量红利逐渐消退,各电商市场参与者的用户拓展成本不断攀升,公司获取新用户的难度也显著增加。截至2024年末,公司“返利”APP注册用户数为2.66亿,而这一规模早在2022年末便已达到,近两年来其用户增长几乎停滞。

一方面,为提升用户规模,公司通过流失用户召回策略提升用户活跃度及运营数据,但相应渠道成本也有所上升。2025年上半年,公司在线导购业务营业成本为5284.84万元,同比增长65.94%,其增幅高于营收。

另一方面,公司积极拓展海外导购业务应用场景,扩大相关产品与服务规模。期内海外导购业务实现快速发展,贡献收入约4400万元,成为推动整体导购业务增长的重要动力。然而,受海外市场渠道成本较高影响,该板块毛利率低于国内业务。

在上述因素共同作用下,2025年上半年,*ST返利导购业务的毛利率为40.18%,较去年同期下降7.04个百分点。同时,受行业竞争加剧、中小商家服务业务渠道成本增加等因素影响,公司平台技术服务收入和毛利率均出现下滑。报告期内,该业务收入为2858.41万元, 同比下降32.07%;毛利率为12.91%,同比下降35.53个百分点。

受导购业务和平台技术服务业务的拖累,公司上半年的综合毛利率为39.26%,同比下滑了11.59个百分点。

此外,期间费用的增长进一步侵蚀*ST返利的利润空间。2025年上半年,公司的销售费用同比增长100.29%,达7190.24万元,主要为公司“返利”APP宣传推广费用及广告业务宣传推广费用增加。同时,公司的管理费用和研发费用分别为2235.86万元、1732万元,同比分别增长19.3%、19.39%。

值得注意的是,亏损之际,*ST返利股东江西昌九集团欲减持公司股份,计划在2025年10月15日至2026年1月14日期间,通过竞价交易方式减持不超过417.01万股,占总股本的1%。

03. 标的公司业绩承诺恐难完成

证券之星注意到,面对保壳压力,*ST返利欲通过并购扭转困局。

今年6月,*ST返利发布公告称,公司全资子公司上海众彦拟以不超过2880万元的对价购买广州风腾网络科技有限公司(以下简称广州风腾)60%股权。截至半年报发出日,此次股权交易事项处于相关部门审核过程中,尚未完成交割。

公告显示,标的公司广州风腾主营业务由效果营销、信息流广告代理、游戏发行运营构成。*ST返利此次收购主要为了增强公司在互联网效果营销领域的优势,并扩大相关业务规模。

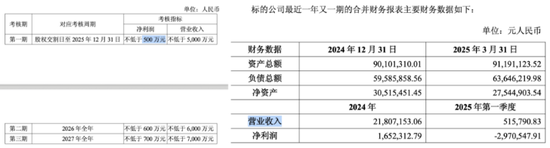

证券之星注意到,公司此次为溢价收购。以收益法评估结果,截至2025年3月31日,广州风腾股东全部权益评估值为6530万元,比经审计所有者权益增值3775.51万元,增值率达137.07%。

同时,本次交易设置业绩考核条款,考核周期为2025年至2027年,要求标的公司营收分别不低于 5000万元、6000万元、7000万元;净利润则不低于500万元、600万元、700万元。

结合标的公司业绩来看,2024年及2025年一季度,广州风腾营收为2180.72万元、51.58万元;净利润分别为165.23万元、-297.05万元,其盈利能力并不稳定。对于一季度亏损,*ST返利解释称,电商营销行业存在季节性特征,往年业绩多集中在下半年尤其是三四季度。

在外界看来,此次收购是*ST返利化解退市风险的关键支点。但以标的公司2024年业绩作为参考,广州风腾要完成上述业绩承诺仍具有一定难度,公司能否摆脱ST尚存不确定性。